2013年互聯網行業仍保持高速發展。硬件環境的普及為互聯網行業提供了更堅實的基礎,“寬帶中國”戰略及實施相關資料顯示,到2015年國內固定寬帶用戶超過2.7億戶,城市及農村家庭固定寬帶普及率分別達到65%和30%。行業市場也愈發成熟,《關于促進信息消費擴大內需的若干意見》中提出,到2015年基于互聯網的新興信息消費規模將達到2.4萬億元,年均增長30%以上。盡管2013年互聯網領域與移動互聯網的爆發相比略顯遜色,但互聯網金融、優質網站等細分領域的表現仍十分突出,預計2014年在相關領域的投資會更為活躍。

資本市場方面,2013年互聯網行業VC/PE融資整體放緩。投中統計數據顯示,2013年互聯網行業VC/PE融資規模31.31億美元,環比下降23%,融資案例數量228起,環比下降4%。另一方面,2013年互聯網領域IPO案例數量10起,較2012年翻了一番,相應機構退出的賬面回報也與全行業持續下降的趨勢相逆,出現較為明顯的回升。

互聯網行業VC/PE融資放緩,39家企業連續兩年獲得投資

根據ChinaVenture投中集團旗下金融數據產品CVSource統計顯示,2013年互聯網行業VC/PE融資規模為31.31億美元,環比下降23%,融資案例數量228起,環比下降4%。綜合來看,無論是融資案例數量還是融資案例規模都在2012年大幅下降后略有收緊,節奏趨于緩和(見圖1)。

圖1 2008年至2013年國內互聯網行業企業VC/PE融資趨勢圖

從融資輪次來看,2013年互聯網行業VC/PE融資的228起案例中,A輪融資134起,最高融資金額達到1.7億美元,相比2012年A輪融資143起,最高融資金額達到6880萬美元分別下降和上升6%和147%;B輪融資50起,最高融資金額1.5億美元,相比2012年B輪融資50起,最高融資金額4000萬美元分別持平和上升275%。長期投資15起,最高融資額達到7.00億美元,相比2012年長期投資16起,最高融資金額20億美元下降了6%和65%。

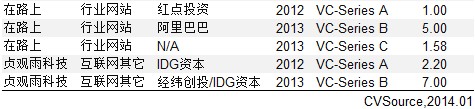

從具體案例看,2013年互聯網行業VC/PE融資的228起案例中,有39家企業曾在2012年內年完成過融資(見表1)。其中,盛大文學在2012年和2013年分別獲得來自Orbis 150萬美元的PE-Growth融資和高盛、淡馬錫1.1億美元的PE-Growth投資,成為2012-2013國內互聯網行業企業VC/PE連續融資案例中交易規模最大的企業。

2013年互聯網行業VC/PE融資規模最大的交易為安大略教師養老金、老虎基金和王國控股集團三家共同注資京東商城,總計約7億美元。對于這輪融資,京東商城表示將把資金投入公司運營、發展新業務和物流體系建設三個方面。此外,值得關注度案例還包括盛大文學獲得高盛、淡馬錫1.1億美元注資,易到用車網獲得DCM、寬帶資本和晨興創投三家共計6000萬美元注資等(見表2)。

2013年互聯網行業仍保持高速發展。硬件環境的普及為互聯網行業提供了更堅實的基礎,“寬帶中國”戰略及實施相關資料顯示,到2015年國內固定寬帶用戶超過2.7億戶,城市及農村家庭固定寬帶普及率分別達到65%和30%。行業市場也愈發成熟,《關于促進信息消費擴大內需的若干意見》中提出,到2015年基于互聯網的新興信息消費規模將達到2.4萬億元,年均增長30%以上。盡管2013年互聯網領域與移動互聯網的爆發相比略顯遜色,但互聯網金融、優質網站等細分領域的表現仍十分突出,預計2014年在相關領域的投資會更為活躍。

互聯網行業IPO規模翻倍,VC/PE賬面回報高于全行業均值

雖然國內IPO停擺,但2013年國內互聯網行業依然有10起IPO融資案例,環比上升100%。IPO融資規模為11.59億美元,環比上漲118.61%,整體趨勢翻倍成長(見圖2)。

根據ChinaVenture投中集團統計, 2008年至2013年國內互聯網行業共涉及19筆退出,行業平均賬面回報率為6.41倍(見圖3)。其中金沙江創投退出去哪兒網投資時的單筆賬面退出回報率為31.01倍,是2013年退出賬面回報率的最大值,其次是IDG資本退出神州數字投資時的單筆賬面退出回報率為26.38倍,但在同一家企業退出的銀泰資本單筆賬面退出回報率為-0.09倍,是2013年唯一一筆回報率為負值的案例(見表3)。

互聯網行業IPO排隊企業8家,75%曾獲投資

截至2014年1月3日,IPO排隊企業共有736家,包括上交所174家、深交所304家、創業板258家。互聯網行業排隊的8家企業中,共有6家企業曾獲得VC/PE或戰略投資者注資,占比為75%(見表4)。

互聯網行業并購市場表現活躍,跨界整合趨勢突出

2013年國內整體并購市場宣布交易案例達到5233起,披露交易規模3328.51億美元,較2012年分別增長了17.15%和5.72%,并購數量和并購規模均為近7年最高。其中,互聯網行業并購市場交易表現活躍,對整體并購市場起到拉動作用。根據投中集團統計,2013年互聯網并購市場宣布交易121起,環比上升59%,披露交易規模57.02億美元,環比上升58%,宣布交易數量與規模上升幅度均超過50%(見圖4)。

完成交易方面,2013年互聯網行業完成交易案例數量略有上升,并購交易規模平穩增長。根據ChinaVenture投中集團統計,2013年互聯網行業并購市場完成交易規模為29.45億美元,環比上漲27%,案例數量60起,環比上升13%。整體來看,互聯網行業并購完成案例規模達到六年來最高,完成案例數量自2012年下降以來有所反彈(見圖5)。

從具體案例看,2013年國內互聯網行業并購案例中規模最大的為阿里巴巴以5.86億美元收購新浪微博18%股權。另一家規模較大的案例是浙報傳媒以4.61億美元收購邊鋒游戲100%股權(見表5)。此外,2013年國內互聯網行業并購體現出明顯的跨領域整合趨勢,隨著傳統媒體轉型加速和移動互聯網的快速興起,預計2014年互聯網行業的跨領域并購將更為活躍。

電池網微信

電池網微信