太陽能發電站是用太陽能進行發電的電站,包括太陽光發電和太陽熱發電。從技術層面來看,光伏發電是利用半導體的“光生伏特效應”將光能直接轉變為電能。而光熱發電是通過大規模采光鏡面陣列采集太陽熱能,經由換熱裝置提供蒸汽帶動傳統的汽輪發電機,從而產生電能。近年來,我國太陽能發電裝機規模不斷提升,但發展中仍存在諸多瓶頸。

一、太陽能光伏發電概況

◆ 太陽能光伏發電規模

前瞻產業研究院發布的《2013-2017年中國太陽能發電站市場前瞻與投資戰略規劃分析報告》研究顯示,2011年,我國光伏發電裝機容量突破3GW,2012年突破7GW。按照新的光伏產業發展目標,2013-2015年,我國每年新增的光伏裝機容量應約達10GW。從區域分布來看,中國光伏發電產業已經形成四個產業集聚區:環渤海地區、長三角地區、珠三角地區和中西部地區。

截至2013年2月22日,我國總共披露光伏電站已完工的項目是4997MW,包含并網項目、離網項目及金太陽金屋頂項目。從區域來看,我國的光伏裝機主要集中在青海、甘肅和寧夏,這三個省份集中我國一半多的光伏裝機容量,裝機量都在640MW以上,青海省更達到了1453MW。其次是新疆、江蘇和內蒙古自治區,三個省份的完工量在160-320MW之間。

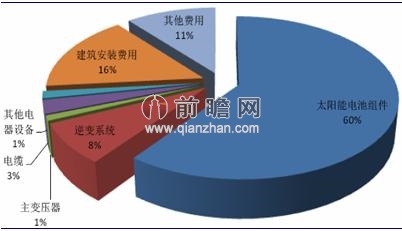

◆ 太陽能光伏發電站建設成本

太陽能光伏發電系統主要由太陽能電池組件、光伏逆變器、支架及升壓系統三部分組成。太陽能電池組件和光伏逆變系統的主要成本分別為上游的電池組件和逆變器設備,升壓系統中主要是主變壓器及電纜成本,此外,電站的建筑工程和安裝工程也占有較大比重。以國內某10MW光伏電站項目為例,太陽能電池組件的成本占比約為60%。但隨著相關產品技術進步以及規模效益,成本有下降趨勢。

圖表1:國內某10MW光伏電站建設成本占比(單位:%) 資料來源:前瞻產業研究院整理

二、太陽能光熱發電概況

◆ 太陽能光熱發電規模

前瞻產業研究院分析認為,我國的太陽能光熱發電處于起步階段,自2009年科技部成立“太陽能光熱產業技術創新戰略聯盟”開始。目前,我國已完成建設的光熱發電項目只有少數幾個,且裝機容量均在1MW以下,但我國在建和擬建的光熱項目較多。據統計,如果所有已公布項目均能實施,2015年前,我國的太陽能熱發電裝機容量規模將達3GW左右,市場總量約為450億元。

◆ 太陽能光熱發電站建設成本

以技術相對成熟的拋物面槽式CSP電站為例,目前已投產的項目建設成本在$4.2/W-$8.4/W之間,成本的差異主要由項目所在地的直射陽光資源水平、勞動力和土地成本、儲熱系統和集熱場的規模所決定。

從建設成本的構成來看,反光鏡、接收器、儲熱儲能裝置和包括渦輪機所在的發電機組是最為關鍵的設備,這幾個部分占到了整個電站建設的50%以上。

三、太陽能發電站建設瓶頸

◆ 并網困難

前瞻產業研究院分析認為,我國的光伏電站項目主要分布在西北電網管轄地區內。隨著國內光伏電站項目的加速,并網送電的難度在個別地區正在加大,由于電站最終并網關鍵是電網接入,沒有電網公司的電纜傳電,建好的電站則無法運轉。

◆ 關鍵技術有待突破

在光熱發電方面,盡管我國已掌握完全自主知識產權,但技術上與國外仍有差距,且尚未實現產業化,特別是部分關鍵組件的生產設備需要進口,比如生產聚光鏡的圓柱形半徑彎曲設備、外部壓制成型設備、深彎設備等被美國Glasstech公司壟斷。

◆ 投資成本較高

太陽能發電站建設成本大約九成是在初始投資階段,單機容量大,電站經濟裝機規模更大,投資回收期長,后期運營對技術和管理的要求高,對資金的需求較大。投資成本高企成為太陽能發電站建設的主要瓶頸。

電池網微信

電池網微信