歷史上,華芳紡織(600273.SZ)的大股東華芳集團試圖實現集團棉紡業務和資產的整體上市,而受行業不景氣的影響,中間2次重組計劃均以失敗告終。

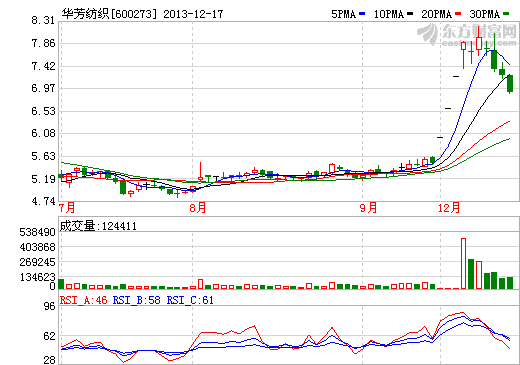

主業不振的華芳紡織,近期公告將被一家從IPO抽身而來的化工企業借殼上市,引發市場的強烈預期,公司股價于12月4日開盤后連續4個交易日漲停。

值得注意的是,華芳紡織此番重組草案中存在兩項歷史主營收入與往期定期報告矛盾的情況,令人不解。

而12月17日晚間,公司收到了江蘇證監局責令改正的決定,發現公司在獨立性和信息披露上均存在問題。

重組利好促股價連續漲停

華芳紡織位于江蘇省張家港市,于2003年6月上市以來至2010年,主要從事針紡織品及紡織原料的生產及銷售,2010年起新增了磷酸鐵鋰動力鋰電池的生產及銷售。

新增的鋰電池業務,是華芳紡織上市多年后首度出現虧損的背景下所提出,公司于2003年-2008年均實現盈利,而2009年度卻虧損了3954.95萬元,當時或是公司尋找業績新增長點的一個舉措。

對華芳紡織而言,鋰電池業務所貢獻的收入甚微,幾乎可以忽略不計。截至2013年中期,華芳紡織電池制造所實現的收入僅為640.03萬元,占公司總營收比例不足一個百分點。

紡織業務的持續萎靡,令華芳紡織無法承載大股東華芳集團實現棉紡業務和資產整體上市的夢想,最終淪為一個殼資源。公開資料顯示,華芳紡織2011年度虧損2.95億元,而2012年度若無處置非流動資產,公司當時則因連續虧損兩年而被實行“退市風險警示”特別處理。2013年前三季度,華芳紡織仍然虧損了1187萬元。

12月3日,華芳紡織公告稱,爭取在2013年12月26日之前披露重組預案或報告書,但公司卻于次日便公布了預案。受此影響,華芳紡織股票開盤后連續4個交易日漲停,而市場預期則在于華芳紡織將在置出所有資產和負債的同時,還將注入具有盈利能力的浙江嘉化能源化工股份有限公司(以下簡稱,嘉化能源)100%股權。

置入資產增值率達241.49%

值得一提的是,時逢“借殼上市條件與IPO標準等同”的新政,作為借殼新政出臺后的第一單,華芳紡織和嘉化能源的資產評估增值卻存在巨大落差。

12月5日,華芳紡織發布重大資產置換及發行股份購買資產并募集配套資金暨關聯交易報告書(草案)(以下簡稱,草案),公司以其擁有的全部資產及負債與嘉化能源的控股股東浙江嘉化集團股份有限公司(以下簡稱,嘉化集團)等96名股東持有的嘉化能源100%股權的等值部分進行置換。置入資產作價超過置出資產作價的差額部分由公司依據嘉化能源全體96名股東各自持有嘉化能源的股份比例向其發行股份購買。

草案顯示,此番置入資產作價581,011.04萬元,置出資產作價84,939.50萬元。其中,上述資產置換的作價差額為496,071.54萬元,公司擬以5.32元/股的價格,向嘉化集團等96名股東發行股份總數為932,465,261股。

同時,華芳紡織此番重組還包括募集配套資金的計劃,擬以4.79 元/股的價格,向符合條件的不超過10名特定投資者非公開發行股份募集配套資金5億元,所募集資金將全部用于嘉化能源“熱電聯產機組擴建項目”。

值得注意的是,華芳紡織和嘉化能源所置出與置入資產的評估空間存在冰火兩重天的現象。根據評估報告,以2013年9月30日為評估基準日,并以資產基礎法為評估方法,華芳紡織凈資產的賬面價值為75,097.16萬元,凈資產評估價值為84,939.50萬元,增值率為13.11%,而該評估價也是置出資產的價格。與此相反,在同樣的評估基準日,嘉化能源以資產收益法為評估方法,凈資產的賬面價值為170,139.86萬元,凈資產評估價值為581,011.04萬元,增值了41.09億元,增值率為241.49%,且該評估價也是置入資產的價格。

歷史銷售數據打架

此外,華芳紡織在草案中對公司近年來的主營業務情況進行介紹,而其中兩項2011年主營業務收入數據與往期定期報告存在矛盾。

草案顯示,華芳紡織2012年度的收入主要來自棉紗、新型仿真面料、污水處理、磷酸鐵鋰動力電池、倉儲,所貢獻的營業收入分別為83,143.20萬元、47,574.26萬元、764.68 萬元、2,089.66萬元、389.53萬元,上述數據與2012年報一致。

然而,根據草案,華芳紡織于2011年度來自棉紗、新型仿真面料、污水處理、電解液、磷酸鐵鋰動力電池以及倉儲的收入分別為92,088.14萬元、71,549.80萬元、812.22萬元、1,512.14萬元、1,183.20萬元、377.68萬元,而上述業務在2011年報中卻顯示為103,642.94萬元、59,995.00萬元、812.22萬元、1,512.14萬元、1,183.20萬元、377.68萬元。

可見,草案與2011年報在棉紗和新型仿真面料業務上的收入數據存在不一致的情況。

一位資深財務人士表示,企業主營收入由各個產品所實現的收入組成,一般不會在下一個報告期突然發生變更,除非發生收購兼并等能夠導致合并范圍發生變更的事項,從而需要對歷史報告期財務數據進行調整。

記者翻閱華芳紡織2012年報發現,報告期內合并報表范圍并未發生變動。同時,審計報告也顯示,截至2013年9月30日,公司的合并范圍與2012年度一致,并未發生合并范圍變更的情況。

那么,華芳紡織重組之際,為何會出現草案和2011年報之間銷售數據打架的情況?

電池網微信

電池網微信