4.2 分車型:特斯拉Model 3一枝獨秀

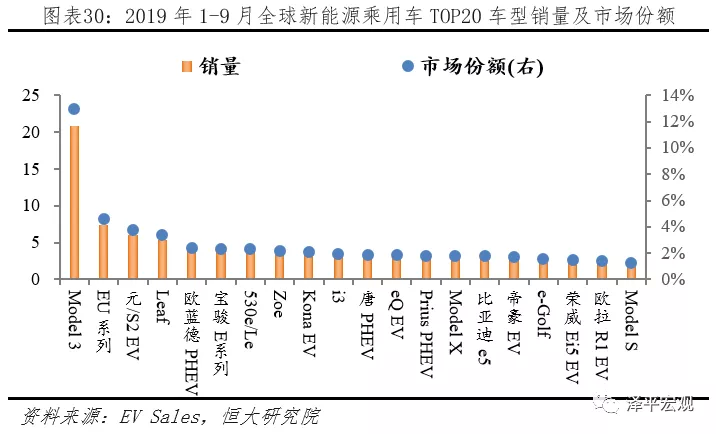

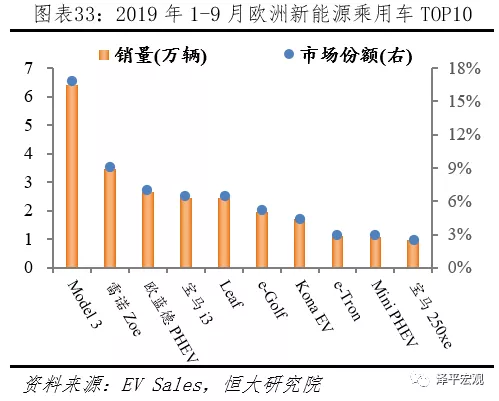

TOP20車型中國占有9席、歐盟占據5席、特斯拉全系上榜、Model 3一枝獨秀。據EV Sales統計,2019年1-9月全球新能源乘用車TOP20車型銷量從高到低依次為:Model 3、EU系列、元/S2 EV、Leaf、歐藍德 PHEV、寶駿 E系列、530e/Le、Zoe、Kona EV、寶馬i3、唐 PHEV、eQ EV、PriusPHEV、Model X、比亞迪e5、帝豪 EV、e-Golf、榮威 Ei5 EV、歐拉 R1 EV、Model S;對應銷量20.80、7.43、6.08、5.38、3.86、3.73、3.68、3.52、3.30、3.06、3.00、2.96、2.87、2.86、2.84、2.73、2.54、2.35、2.26、2.05萬輛;其中中國9款,美國3款,日本2款,歐盟5款,韓國1款。

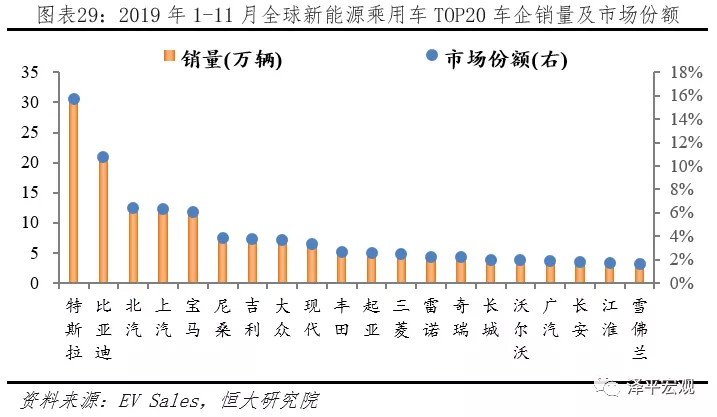

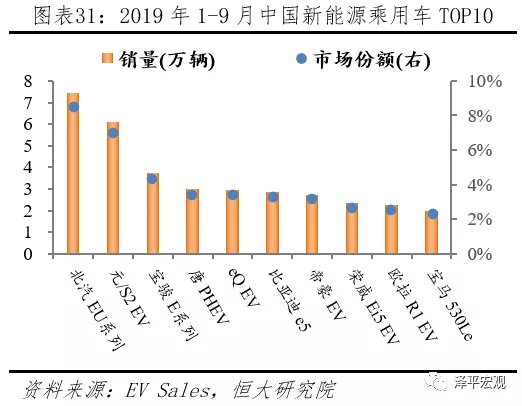

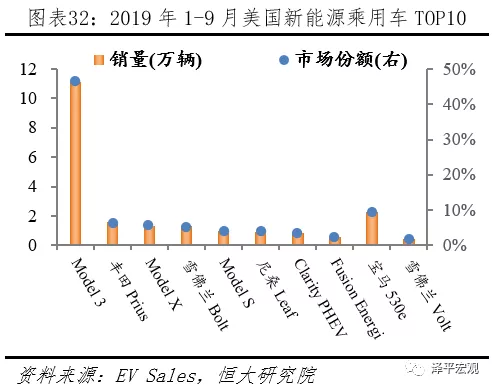

中、歐市場被本土品牌統治,美、日市場以本土品牌為主,德系為輔。從地區來看,新能源乘用車市場,中國本土品牌占據絕對地位,TOP10占有9席;美國本土品牌為主、日系品牌為輔分別占有6、2席,特斯拉 Model 3一枝獨秀,市場份額46.52%;歐洲本土品牌占據絕對地位,TOP10占有7位;日本本土品牌和德系不相伯仲,TOP5分別占有2、3位。

4.3 技術儲備:BEV專利中美日韓合占九成,HEV、FCV專利日本一家獨大

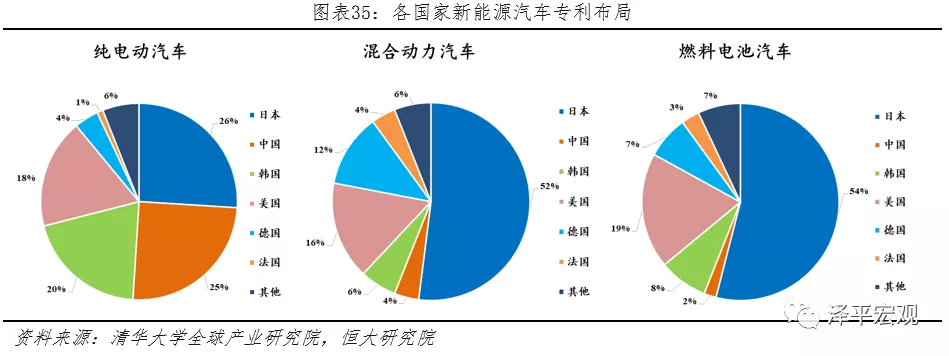

專利是技術實力的象征,也是企業前瞻性布局的體現。2019年10月,清華大學全球產業研究院發布《新能源汽車全球專利觀察》報告指出,到2019年7月全球各國,在BEV車型方向專利件數占比分別為:日本26%、中國25%、韓國20%、美國18%、德國4%、法國1%;HEV車型方向專利件數占比分別為:日本52%、中國4%、韓國6%、美國16%、德國12%、法國4%;FCV車型方向:日本54%、中國2%、韓國8%、美國19%、德國7%、法國3%。

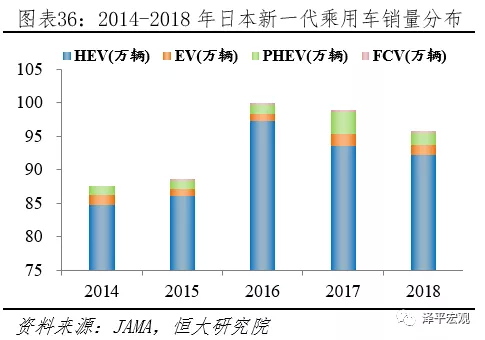

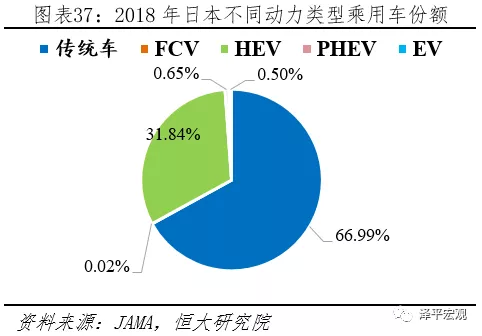

日本新一代汽車HEV占據統治地位。日本由于發動機技術領先,發展HEV有天然優勢,故將HEV納入新一代汽車體系,與EV和PHEV共同發展。據日本汽車銷售聯合會(JAMA)披露,2018年日本乘用車新車HEV、EV、PHEV、FCV、傳統車銷量分別為92.18、1.46、1.88、0.06、193.97萬輛,分別占比66.99%、31.84%、0.65%、0.50%、0.02%。

5 產業鏈配套:日本最齊全,中國部分關鍵零部件依賴進口,歐盟、美國電池環節缺失

5.1 三電配套:日本齊全,中國電控IGBT嚴重依賴進口,歐美缺乏動力電池企業

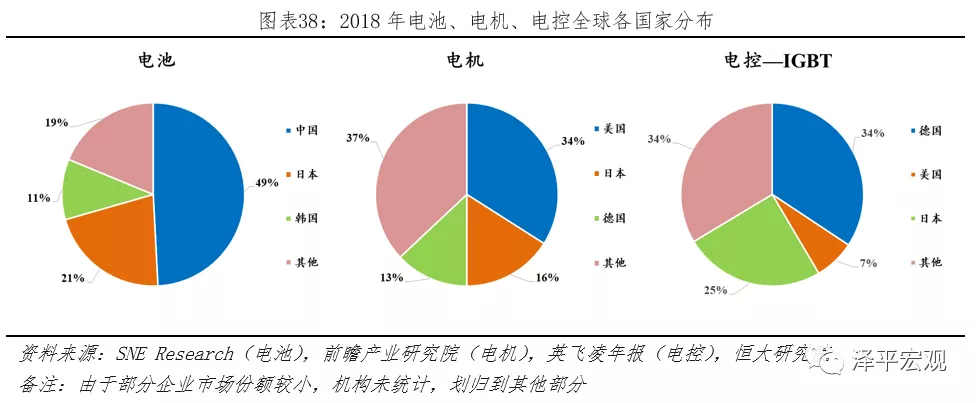

電池、電機、電控是新能源汽車核心技術。

1)電池:據SNE Research披露,2018年全球TOP10企業動力電池裝機量,CATL、松下、比亞迪、LG化學、AESC、三星SDI、Farasis、國軒、力神、億緯分別為:21.3、20.7、11.6、7.4、3.7、3.0、3.3、3.2、2.8、1.9GWh;其中中國、日本、韓國分別占比49.2%、21.4%、10.7%,合計81.3%。

2)電機:據前瞻產業研究院披露,2018年全球新能源汽車電機市場,美國、日本、德國分別占比34%、16%、13%;其中中國新能源汽車車用電機基本實現國產替代。3)電控IGBT:IGBT作為新能源汽車電控系統核心零部件,據英飛凌年報披露,2018年全球IGBT領域,英飛凌、三菱、富士電機、安森美、賽美控分別占比28.6%、15.2%、9.7%、7.2%、5.7%;按國籍分,德國34.3%、美國7.2%、日本24.9%;2018年我國IGBT領域進口依存度約 90%。

電池網微信

電池網微信