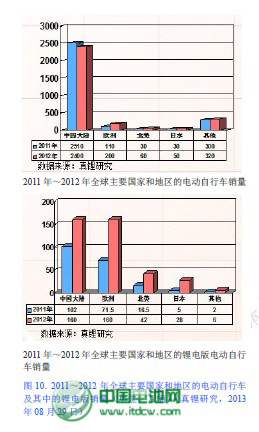

電動自行車也是交通工具電動化方面不可忽視的重要板塊。中國電池網-中國電池雜志戰略合作機構——真鋰研究的統計顯示,2012年全球電動自行車銷量達到了3,030 萬輛,較2011 年的2,980 萬輛略有增長。從主要地區來看,中國大陸地區依然是全球電動自行車的最大市場,2012 年共銷售電動自行車2,400 萬輛,不過,較2011 年的2,510 萬輛有所下降。下降的主要原因就是中國政府對鉛酸電池產業的整頓,因為車重不達標,使用鉛酸電池的電動自行車的銷售在一些地方受到了限制。

歐美地區的電動自行車基本上都是自中國(含臺灣地區)進口或由中國(含臺灣地區)代工的,而臺灣地區企業的電動自行車的生產基地又基本上設在中國大陸;日本的電動自行車企業也多將生產基地設在中國大陸。因此,可以說,中國大陸集中了全球電動自行車90%以上的產能和產量。

在電動自行車這個領域,鋰離子電池正在快速取代鉛酸電池,速度可能超出了業內大多數人的預計。中國電池網-中國電池雜志戰略合作機構——真鋰研究的數據顯示,2012 年全球鋰電版電動自行車銷量達到396 萬輛,是2011 年197 萬輛的一倍以上。歐洲地區銷售的電動自行車基本上都是鋰電版電動自行車,而且,消費人群存在由老年人為主向年輕人為主的發展趨勢,這強力推動了歐洲市場的發展,使得歐洲2012 年已發展成為和中國大陸并列的全球最大的鋰電版電動自行車市場。

鋰電版電動自行車配備的電池組的規格也在變化,存在容量日益增大的趨勢。2011 年時以24V/10Ah 電池組為主,2012 年36V/10Ah 和24V/10Ah 并重,其中前者還稍占上風。在這種狀況下,2012 年中國的電動自行車產業消耗了83.16 萬kWh 的動力鋰離子電池,占全部電動交通工具用動力鋰離子電池總量155.91 萬kWh 的53.34%,超過了一半,這是中國市場與全球市場最大的不同之處。

全球最大的電動自行車用動力鋰離子電池模組企業是日本松下,2012 年出貨量約70 萬套;第二和第三是中國大陸的精進能源和蘇州星恒,2012 年出貨量分別是35 萬套和32 萬套;臺灣的統達能源排在第四,出貨量約25 萬套。這4 家企業共約162 萬套,不到整體銷量的一半。由此可知,該市場還處于一個較為完全的競爭階段,目前的這種市場格局并不穩定,隨時可能被打破。

電動自行車用動力鋰離子電池模組的主要參與企業除了上述4 家之外,還有日本NEC、索尼、GS 湯淺,臺灣新普科技、能元科技、必翔電能,以及中國大陸的天津力神、比克、哈爾濱光宇、上海德朗能、河南環宇、浙江振龍、天津雙一力、江西中投、杭州萬好萬家、天津捷威動力、浙江天能、南都電源、山東潤峰、山東神工海特、深圳毅力能源等等。

在上期月度報告中,真鋰研究比較了2007 年~2012 年電動自行車用鉛酸電池、鎳氫電池和鋰離子電池組的價格變動情況。總的來看,2012 年鋰離子電池的性價比已經與鉛酸電池差距不大,如果綜合考慮鋰離子電池其他的一些顯著優勢,如重量只有鉛酸電池的1/3~1/4,騎乘感受明顯要好得多等優勢,實際上二者的競爭力已經基本相當了。另外,鉛酸電池的售價已基本跌到谷底,而鋰離子電池的售價在三星SDI 等龍頭企業的帶動下,還在持續下降,這就意味著鋰離子電池的性價比將在不久的將來會全面趕超鉛酸電池,因此,鋰離子電池替代鉛酸電池的速度還會加快。

真鋰研究與中國電池網(www.gdsxkw.cn)的聯合抽樣調查顯示,2013 年上半年僅天津一地,鋰電版電動自行車的銷量就接近60 萬輛,比2012 年全年的銷量還多,顯示出旺盛的增長勢頭。依照前兩年天津電動自行車產銷量全國占比約40%的比例來推估,2013 年中國的鋰電版電動自行車銷量可望突破300 萬輛。中國電池網-中國電池雜志戰略合作機構——真鋰研究在2012 年初的時候就預計,今后幾年鋰電版電動自行車的銷量大致會以每年翻一番的速度增長,2012 年至今的市場實際發展情況,也基本印證了真鋰研究的預測。

不可否認,這幾年鋰電版電動自行車市場高速發展的同時,市場也出現了很多亂象。出于逐利的本能,很多企業介入到了鋰電版電動自行車的生產中,導致該領域目前數百個品牌林立;同樣也有很多鋰離子電池企業介入其中。很多小規模的電動自行車廠家,為了降低成本,不惜采用劣質鋰離子電池或回收的鋰離子電池;也有不少小規模的鋰離子電池企業,為了降低成本,不惜使用劣質的材料制作電池,也忽視生產的安全,等等。

這些亂象,使得一些打著“鋰電”概念的電動自行車,在電池的安全性、循環壽命等方面甚至還不如鉛酸電池,嚴重影響了鋰電版電動自行車在消費者心中的形象。中國政府也注意到了這些問題,并在努力采取相關措施,規范市場發展。2011 年底,工信部就組織開展了《電動自行車用鋰離子電池產品規格尺寸》的研究制定工作。2013 年06 月01 日,該標準正式在全國范圍內實施。

該標準實施后,將從外形尺寸、標稱電壓、安裝方式、充放電接口等方面,對非折疊式電動自行車所使用的外置式鋰離子電池產品進行標準化管理。業界人士普遍認為,新規的出臺將提高鋰離子電池應用于電動自行車的比例,降低企業生產成本和售后服務壓力起到積極作用。同時,電動自行車用鋰離子電池產業的亂象或將得到真正解決。如果中國的鋰電版電動自行車產業能就此走上健康發展的軌道,它的發展速度還將更快。

電動自行車用鋰離子電池,也逐漸集中到了18650 等圓柱型鋰離子電池和聚合物鋰離子電池身上,特別是一些新進企業,傾向于采用這兩類電池。前面中國電池網-中國電池雜志戰略合作機構——真鋰研究已經提到,使用18650 電池的特斯拉Modle S EV 的大賣,雖然不會對中國的鋰離子電池產業的發展產生直接的推動作用,但一定會刺激中國企業開發18650 電池的更多用途,這種刺激已經在見成效。

與全球其他地區不同,目前中國產的18650 電池主要是用在移動電源和電動自行車上,而不是筆記本電腦上。

我們知道,特斯拉將18650 電池用于電動汽車,要用到數千個電池(85kWh 版的ModleS EV 用到的18650 電池是8,142 只),這需要極高的模組技術,絕大多數中國企業可能很難做到這一點,但電動自行車用電池組只需要數十個18650 電池即可,模組技術要簡單得多,完全適合中國企業。因此,天津力神、比克、深圳創明等企業,都在積極開發采用18650電池的電動自行車用電池模組技術,

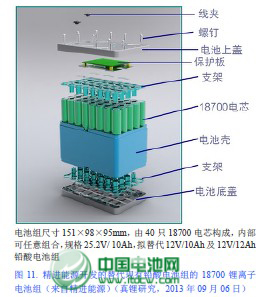

并取得了初步成功。目前中國最大的電動自行車用鋰離子電池模組企業佛山精進能源雖然以聚合物電池為主,但同時也在積極采用圓柱形(自稱是18700 電池,應為18650 電池的變種),主攻鉛酸電池替代市場。

中國電池網-中國電池雜志戰略合作機構——真鋰研究在之前的月度報告中也提到過,中國政府在下大力氣發展新能源汽車及動力鋰離子電池產業,走陽春白雪之路。但這么做有點脫離實際,因此進展艱難。中國相關產業的實際發展情況不是陽春白雪,而是下里巴人。中國的電動自行車、電動三輪車和低速電動汽車產業非常發達,鋰離子電池企業的技術開發方向也基本上在于想盡一切辦法降低制造成本,而不是致力于提高能量密度。因此,中國的相關產業實際上更適合走下里巴人之路。現在,越來越多的中國企業意識到了這一點,并制定了相關的發展戰略。

將3C 電子產品用的小型鋰離子電池用于電動工具、電動自行車等小型動力電池市場,多年來一直有企業在這么做。特斯拉將18650 小電池用于電動汽車領域的成功,更加堅定了一些企業的信心。另外,雖然現在很多電動自行車用鋰離子電池企業既生產電芯也從事模組制造,但目前鋰離子電池單元的售價在持續走低,對模組企業來說,自己制造電芯不如去買電芯。在社會分工越來越細的潮流下,能夠包辦二者的企業今后將會越來越少。這樣,電芯企業和模組企業的生存機會都會明顯增大。據此,中國電池網-中國電池雜志戰略合作機構——真鋰研究認為,前兩年出現的、因3C 電子產品的市場變遷而使一大批鋰離子電池企業關門退出的現象,今后估計不會重演。

電池網微信

電池網微信