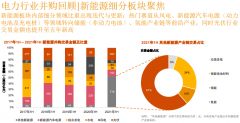

曙光股份:過去的BMS龍頭,未來的電池系統龍頭,從黑馬到白馬

曙光股份 600303

研究機構:申萬宏源分析師:蔡麟琳撰寫日期:2015-12-15

投資要點:

行業乘風,政策持續吹暖風,國家強烈支持新能源汽車產業發展。新能源汽車行業2014年實現7萬臺的銷量,今年預計25萬臺,增長2.5倍。假設到2020年實現200萬臺的年銷量,則預計未來幾年行業復合增速將維持60%左右。

曙光股份東三省客車龍頭,主業明顯反轉。曙光本部原先主業并不出色,但5月份新任管理層戰略方向全面轉向新能源領域,根據公司公告的已有訂單數,我們預計2015年新能源整車銷售約1000臺(其中800臺將在四季度集中交付)。同時,我們看好公司明年在新能源汽車領域的持續發展,預計明年可銷售6000臺,至少為本部貢獻30億元的營業收入,業績將出現明顯反轉。

收購并控股億能電子,延伸進入新能源核心零部件領域。公司通過非公開發行股票形式收購億能電子70.423%的股權,布局新能源汽車產業鏈的關鍵領域。億能電子前期研發投入高,且未起量,因此去年財務狀況不太好,市場也并未充分重視。但目前,一方面億能電子的市場地位超市場預期,二是億能電子的經營狀況超市場預期。億能的市場地位超預期。

億能在動力鋰電池BMS(電池管理系統)領域國內第一,市占率在30%以上,營業收入領先行業第二的科列科技1倍以上。目前公司供應于北汽、廣汽、長安等主流的新能源乘用車企業,中通、黃海客車等新能源客車企業。億能經營狀況超市場預期。預計億能今年實現6億營收,明年實現25億左右的營收,對應2.5億左右凈利潤。快速增長的原因是三星等公司的PACK訂單放量。

億能華麗轉身,從以往的BMS龍頭向pack切入,未來有望成為電池系統供應龍頭。pack是電池的身體,BMS是大腦,BMS雖然重要,但是其單體價值小,PACK的價值大(包含電芯)。未來行業趨勢是bms和pack廠家互相滲透,最終成為唯一電池系統公司,為電池質量和維保負責。億能憑借其在BMS領域的優勢地位,在pack領域快速搶占市場,目前已經獲得了三星認可,在未來有望成為三星和LG的PACK核心廠家。

首次覆蓋,給予買入評級。我們預計2015-2017年公司歸母凈利潤分別為46、235、293百萬元,假設不考慮增發帶來的影響,分別對應2015-2017年EPS為0.07、0.38及0.47元,當前價位對應PE分為188倍、35倍及28倍。目標市值150億,目標價24元,尚有80%以上空間。

中通客車:業績勢如破竹

中通客車 000957

研究機構:浙商證券 分析師:楊云撰寫日期:2016-01-12

投資要點

業績預增大超預期

公司公布2015年業績預告, 預計全年盈利3.4~4.19億元, 同比增長21.6%~49.86%。公司業績預增的下限3.4億元略高于我們所預測的3.36億元, 而上限4.19億元則高于我們所預測值約25%。盡管我們預計了四季度行業新能源客車的采購量將激增,相應給予了15年較為激進的盈利預測,但公司的優異業績依然略在意料之外。

公司實際利潤增長或高達6倍!

2014年公司實現凈利潤約2.8億元,扣除出售新疆中通房產開發有限公司股權的影響后,凈利潤為0.76億元。根據公司今日披露的業績預增(3.4~4.19億元), 以及全年的客車銷量提升,和新能源客車滲透率加大,我們預計公司凈利潤有望實現4億元,公司在15年11月披露了會計政策調整,我們預計此舉將增加約8千萬的資產減值損失,合約7千萬的稅后凈利潤,我們預計公司15年利潤的實際值有望實現4.7億元,扣非后或實現同比爆發式增長約6倍!

“藍迪+輕舟”純電動物車虛位以待行業爆發

16年或成為純電動物流車爆發的元年,目前汽車行業一年的交叉型乘用車和微卡合約180萬輛,廣泛運用于中國的物流行業。我們預計僅需5%的電動化滲透則可提供全行業9萬輛的純電動物流車需求,市場相當廣闊。補貼方面,純電動物流車享有 6-8米純電動輕客的補貼,且售價較傳統純電動輕客更加便宜。公司于16年將推出的“藍迪”和“輕舟”兩款可應用于純電動物流領域的輕客產品,我們預計其將有效地支撐6-8米電動客車的銷量(16年公司6-8米純電動客車銷量占比約為新能源客車整體的60%以上).

強烈推薦買入:全面上調15-16年盈利預測

公司15年業績的大超預期,使得我們對其后續的增長更加期待,我們上調了其16年的盈利預測,預計其16年依舊有望實現接近50%的凈利潤增長。目前公司無論從15年PS 小于1x,或是實際PE13x 均已價值凸顯,我們認為公司的合理市值接近100億元,區間漲幅或達40%~60%,強烈推薦“買入”。

安凱客車:高、中檔,大、中型豪華客車及客車底盤的大型企業

公司是國家定點生產高、中檔,大、中型豪華客車及客車底盤的大型企業,并在客車行業率先通過國家“3C”產品強制認證。公司主要產品有“安凱·SETRA”、“安凱”牌系列公路客車、旅游客車、公交客車和系列客車專用底盤,產品囊括8米—12米。公司自2003年開始研發新能源客車,是國內首家采用全承載技術生產新能源客車和首家上電動客車國家公告的企業。公司生產的新能源客車分別在北京、上海、大連等城市示范運營和批量使用;精心設計的豪華純電動客車,分別為北京兩會、奧運會、達沃斯論壇服務并取得較好評價。

東風汽車:是中國最大的輕型商用車生產基地

公司是一家設計、制造和銷售東風系列輕型商用車、東風康明斯發動機及相關零部件的公司。東風輕型商用車已形成東風小霸王、東風金霸、東風多利卡、東風之星、東風金剛、東風皮卡、東方快車等多系列上千個品種。產品結構覆蓋輕型卡車、輕客、客車底盤、皮卡、SUV等車型,是中國最大的輕型商用車生產基地。公司持有50%股份的東風康明斯發動機有限公司,產品覆蓋B、C和L系列4到9升機械式和全電控柴油機,功率范圍100-370馬力,能夠滿足歐洲III號和IV號汽車排放標準以及歐美非公路用機動設備第二階段和第三階段排放標準,技術上與歐美市場同步,是中國目前最大的中重型動力生產基地。公司持有51%股份的東風裕隆汽車銷售有限公司為中國第一家汽車行銷領域的合資公司。公司持有51%股份的鄭州日產汽車有限公司為目前中國最大的高端皮卡生產基地。

長安汽車:自主高成長,合資持續反彈

長安汽車 000625

研究機構:長城證券分析師:曲小溪撰寫日期:2016-01-07

2016年公司看點:1)自主業務高成長帶來的估值重構,公司自主乘用車較好的成長性被商用車、長安福特等業務所掩蓋,自主業務理應獲得更高的估值水平。2)2016年傳統汽車景氣度將持續回升,作為自主品牌龍頭,公司將獲得高于行業的平均增長水平。3)商用車業務轉型,微客類MPV和SUV將是公司商用車減虧關鍵。基于以上分析,我們給公司2015-2017年EPS分別為2.09、2.86和3.14元,對應PE為7X、6X和5X,給以“推薦”評級。

事件:近日,公司發布12月份產銷快報:長安汽車12月份銷售汽車24.4萬輛(含合資),同比增長17.2%,1-12月份累計銷售277萬輛,同比增長9.1%。點評如下:

2015年自主汽車業務爆發:2015年長安累計銷售各類汽車277萬輛,同比增長9.7%。其中,自主品牌汽車(重慶+河北+南京+合肥)共銷售汽車119.9萬輛,比去年增長13.6%。我們判斷,自主品牌乘用車全年銷量將突破100萬輛,成為公司成長性最好的業務。

CS系列引領自主品牌業務增長:CS7512月份銷售20,300輛,連續連個月超過2萬輛,同比增221.2%;CS3512月份銷售15307輛,同比增長116.3%。逸動銷售14401輛,同比增長38.2%。悅翔系列12月份僅銷售4079輛,與公司調整經銷商庫存有關,實際終端銷量仍較好。

長安福特各車型持續發力:長安福特全年共銷售汽車86.9萬輛,增長7.8%。其中,12月份銷售9.7萬輛,同比增長34.5%(前值29.5%),延續10月份以來反彈趨勢。銳界12月份銷售13438輛,連續兩個月在13000輛以上。蒙迪歐銷售14288輛,同比增長40.1%。翼虎銷售13577輛,同比增長5.8%。

新能源汽車銷售3334輛:電動汽車12月份銷量大增(11月份為1194輛),全年完成8655輛。公司新能源車型主要以長安客車旗下純電動客車,逸動EV和長安之星EV。我們判斷,純電動客車和長安之星EV對12月份銷量貢獻較大。

公司2016年的成長空間:1)自主品牌方面,CS系列持續發力,新車型推出+CS75/35的持續發力。2)合資品牌方面,長安福特銳界仍處于銷量爬坡階段,憑借較強的產品力,明年突破10萬輛是大概率事件。蒙迪歐將推出改款車型,具備新車效應。3)商用車方面,公司陸續推出的歐尚、CX70將是商用車業務轉型的關鍵。我們認為,公司明年微車將明顯減虧,提升公司業績。

風險提示:汽車行業景氣度下滑,公司新產品推廣低于預期。

電池網微信

電池網微信