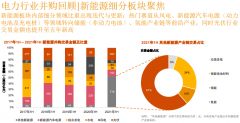

2月18日,國家能源局新能源司召集相關企業舉行座談會,透露出“以補貼額定裝機量”的創新機制。東吳證券認為,本次方案在競價方式上有兩大變化:①將此前享受固定補貼的工商業分布式納入與集中式地面電站同臺競價;②將此前集中式電站指標分配到省、各地分別競價的指標分配方式,調整為國家統一競價,進而排序分配。

東吳證券指出,國家統一競價更利于充分利用優勢地區光伏資源,從而進一步壓縮非技術成本,讓補貼資金能夠用到度電成本最具競爭力的項目上。預計整體電價補貼強度將明顯低于此前的地方競價模式,從而令有限的補貼資金規模轉化為盡可能多的新增裝機量。若補貼總規模為30億,最終競價度電補貼為0.05元,考慮戶用等項目占用,預計可對應約50GW的新增裝機量。同時,并網結點的設置將保障光伏裝機進度,預計2019年國內實際裝機量有望超出此前40GW左右的預期。

東吳證券研究認為,在硅片環節,單晶硅片迎需求旺季,硅片廠產能擴張利好設備商。此次方案利好國內光伏發電規模繼續提高,需求景氣度有望傳導至硅片端。海外市場方面,2018年光伏產品(硅片、電池片、組件)出口總額達161.1億美元,同比增長10.9%,2019年一季度海外市場仍繼續火爆。前期由于“531”政策導致的硅片價格下降影響將逐漸消除,不排除由于硅片供需緊張而帶來進一步的漲價。

目前,用于單晶PERC電池的高品質單晶硅片供給偏緊,龍頭廠商隆基、中環2019年新增產能較少。以目前行業產能規劃看,2020年單晶產能僅為80GWh左右,按照全球150GWh裝機需求,缺口仍很大。東吳證券認為在單晶硅片行業持續高度景氣和單晶滲透率不斷提升的趨勢下,單晶硅片進入新一輪擴產周期將是大概率事件,單晶硅片設備公司將最受益。

電池片的光電轉換效率是平價上網的關鍵因素,東吳證券預計未來2~3年PERC仍是主流技術路線。根據測算,2018年底,全球PERC產能達55GW以上,但仍無法滿足后續的裝機需求,因此認為PERC產能仍將維持一定擴張速度,預計2018~2020年復合增速近60%。

伴隨硅片、電池片環節技術更迭的層出不窮,組件端新的技術革命也正蓄勢待發,雙玻技術、MBB多主柵技術、半片技術、MWT技術、疊瓦技術的加速涌現,標志著組件技術迭代將持續升級。組件技術升級的關鍵在于如何降低組件成本,提升封裝效率將成為未來光伏組件降低成本的重要渠道。疊瓦組件比常規組件封裝模式平均多封裝13%的電池片,可提高組件20-30W的功率,能夠顯著降低組件成本,預計未來有望逐步成為主流。

硅片環節,東吳證券推薦晶盛機電(300316.SZ);電池片環節,推薦邁為股份(300751.SZ)、捷佳偉創(300724.SZ),建議關注羅博特科(300757.SZ);組件環節,推薦邁為股份、先導智能(300450.SZ),建議關注金辰股份(603396.SH)、京山輕機(000821.SZ)。

電池網微信

電池網微信