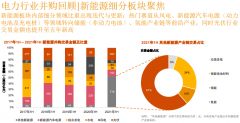

新能源:日本、英國搶裝,光伏價格轉暖。光伏:受益于日本、英國等國家的搶裝,加上去年庫存清理完畢之后的補庫存效應,1 月份開始,光伏價格上漲,多晶硅-組件價格上漲10-20%,受益于價

新能源:日本、英國搶裝,光伏價格轉暖。光伏:受益于日本、英國等國家的搶裝,加上去年庫存清理完畢之后的補庫存效應,1 月份開始,光伏價格上漲,多晶硅-組件價格上漲10-20%,受益于價格上漲,東方日升、向日葵等組件企業扭虧為盈,超出市場預期;風能:由于12 年的低基數效應,13 年風電裝機有上升趨勢,風電企業弱勢復蘇,業績同比出現較大增長,但絕對量依然維持低位;鋰電池:消費電子維持較為穩定的增速,電動汽車超過100%的增長,鋰電池行業快速發展,國內材料企業受益明顯,新宙邦、杉杉股份鋰電業務業績增長快速。

電力設備:細分市場特高壓、配電網和智能化局部有亮點。一次設備盈利能力持續改善,盈利能力仍將處于低位;二次設備受益智能變電站推廣和智能化投資加大,后續有望繼續提升,龍頭公司保持較快增長;電源設備受火電投資下滑影響,排產量和訂單同比下滑,雖然燃汽輪機和水電訂單有所上升,但難以抵消火電下滑,電源設備龍頭增速維持低位。細分市場特高壓、配電網和智能化領域等局部領域有亮點。

投資建議:

政策推動國內市場大發展,上網電價有望上調,應用端受益最為明顯,推薦逆變器龍頭陽光電源與電站龍頭特變電工;

新能源汽車放量,消費電子穩步增長,鋰電池材料企業值得關注,新宙邦、杉杉股份受益明顯;

電網投資規模基數較高,未來投資增速將放緩,電網設備投資機會將來自細分市場,特高壓、配網和智能化局部領域有亮點,關注國電南瑞、思源電氣、正泰電器。

電池網微信

電池網微信