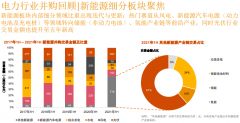

3.上半年國內鋰電池正負極材料出貨量同比大增170%左右

根據相關研究機構調研數據,今年上半年,中國鋰電正極市場出貨量47.5萬噸,同比增長169%。其中,三元材料出貨量約19萬噸,同比增長124%;磷酸鐵鋰出貨量約為17.6萬噸,同比增長384%。此外,錳酸鋰出貨量約5.7萬噸,同比增長133%;鈷酸鋰出貨量約5.2萬噸。上半年,磷酸鐵鋰的市場滲透率快速提升,從2020年的25%增長為37%,其他材料則有不同程度的下降。其中,三元材料占比從2020年的46%降低至40%;錳酸鋰從13%降低至12%;鈷酸鋰從16%降低至11%。

負極材料方面。根據相關數據,今年上半年中國鋰電負極市場出貨量33.2萬噸,同比增長170%。其中,人造石墨出貨量占比約85%,相比2020年提升1個百分點;天然石墨占比約14%,相比2020年下降2個百分點。人造石墨占比提升的主要原因是:國內鋰電池負極采用人造石墨與天然石墨摻混的比例提高,摻混后的石墨負極則按照價格更高的人造石墨銷售和統計;純天然石墨則主要供應松下、三星等日韓客戶。

上半年新能源汽車、動力電池及正負極材料的市場需求同比分別呈現兩倍左右的高增長,既有市場良性增長的一面,同時其重要原因之一是去年同期的基數較低。由于去年下半年基數逐步恢復正常,因此,在市場繼續保持良性增長的情況下,預計今年下半年市場的同比增速會逐步降低至一倍以內。

4.上半年全球新能源汽車市場銷量同比高增長

根據EV Sales統計,5月份全球新能源乘用汽車銷量達到44.2萬輛,同比增長199%。今年1-5月,全球新能源乘用汽車銷量達到約196萬輛,同比增長174%,全球新能源汽車的總體市場滲透率達到5.8%,同比提高1.8個百分點。其中,純電動汽車銷量約128萬輛,市場滲透率為3.8%;插電式混合動力汽車銷量達到68萬輛,市場滲透率為2%。

從具體市場分布看,中國新能源汽車(乘用車)銷量約占46.7%,歐洲銷量約占40.6%,美國約占12%。

歐洲是全球新能源汽車第二大市場,5月份新能源乘用汽車銷量達到17.83萬輛,同比增長199%。今年1-5月,歐洲新能源汽車的總體銷量累計已達到79.6萬輛,同比增長125%,在全球新能源汽車市場份額占比約40.6%。新能源汽車市場滲透率達到15%。其中,純電動汽車市場滲透率約為7%;插電式混合動力汽車市場滲透率約為8%。

歐洲德法英三大主要新能源汽車市場上半年的新能源汽車銷量數據也已經發布,繼續呈現出高增長態勢(三大新能源汽車市場約占歐洲市場總量的68%)。其中,德國6月新能源汽車銷售6.5萬輛,同比增長243%;1-6月累計銷售31.2萬輛,同比增長233%,市場滲透率達到22.5%。法國6月銷售3.87萬輛,同比增長71%,1-6月累計銷售15.03萬輛,同比增長140%;英國6月銷售3.2萬輛,同比增長131%;1-6月累計銷售13.2萬輛,同比增長161%,占14.5%的市場份額。

此外,根據marklines數據,美國今年上半年新能源汽車銷量達到27.3萬輛,同比增長約116%,市場滲透率為3.2%,同比提高了1個百分點。

5.有關企業陸續發布針刺“不起火”的三元電池包

去年5月,比亞迪發布了針刺“不冒煙、不起火”的刀片電池之后,三元電池的安全性劣勢驟然凸顯出來。為了積極應對挑戰,三元電池陣營也在積極努力。寧德時代去年10月表示,其設計開發的811三元電池系統,可輕松通過熱擴散測試,永遠不起火。今年上半年以來,各家三元動力電池企業進一步跟進發力。

3月10日,廣汽埃安發布彈匣電池系統安全技術,開創了三元電池通過針刺試驗的先例。搭載該技術的電池包成功通過針刺熱擴散試驗,實現了三元鋰電池整包針刺“不起火”。同時,彈匣電池相對于同類普通電池,體積能量密度提升9.4%,重量能量密度提升5.7%,成本下降10%。

6月29日,長城汽車發布“大禹電池”,采用三元811高鎳大容量電芯,在單個或多個電芯觸發熱失控的情況下可實現不起火、不爆炸,將于2022年全面應用于長城汽車旗下的新能源系列車型。

7月9日,極氪公布了旗下產品ZEEKR 001所搭載的極芯電池包針刺試驗視頻,“極芯”電池包使用的Ni55+電芯,針刺情況下,“極芯”電池包出現冒煙現象,被刺電芯最高溫度是801.4℃,電池包并未起火爆炸。

盡管各家企業三元電池針刺試驗的效果不如刀片電池,但是針刺“不起火”確實是推動三元電池安全性提升了一大步,對于消除追求高續航里程消費者的安全顧慮有重要的作用。預計隨著更高安全性三元電池的發布,三元電池的市場份額將得到逐步企穩。

6.LG能源將為特斯拉提供高鎳NCMA正極材料

6月3日,據媒體報道,特斯拉將于7月開始采用LG能源公司新型NCMA鋰電池,裝配Model Y車型,電池型號采用46800圓柱形電池。特斯拉將成為首個使用LG能源公司NCMA鋰電池的汽車廠商。此前,通用汽車表示將于今年9月起在GMC悍馬電動車中應用LG的新型NCMA電池。

LG能源公司的新型NCMA電池融合了NCM和NCA兩種三元材料技術,采用鎳、鈷、錳、鋁四種金屬作為正極材料,正極材料的鎳含量提升至90%,鈷含量已降低至5%以下,電池能量密度將得到進一步提升,并進一步降低電池成本。該概念最早于2016年由韓國漢陽大學及韓國本土動力電池企業共同提出。同時采用錳和鋁兩種材料,是為了在超高鎳條件下,更好地克服高鎳三元材料的不穩定缺點。

很明顯,該事件將進一步推動三元材料的高鎳化進程,預計也會對三元材料的推廣應用及鎳需求的拉動帶來積極影響。

7.印尼為電池鎳市場帶來大幅增量供給

一是青山集團高冰鎳量產成功。3月初,全球不銹鋼龍頭企業青山集團旗下印尼青山發布消息,宣告高冰鎳量產成功,青山實業與華友鈷業、中偉股份簽訂高冰鎳供應協議,約定青山實業從2021年10月開始一年內向華友鈷業供應6萬噸高冰鎳,向中偉股份供應4萬噸高冰鎳。此外,青山實業還將繼續加大在印尼鎳產業的投資,2021年預計生產鎳當量60萬噸,2022年預計生產鎳當量85萬噸,2023年預計生產鎳當量110萬噸。其中高冰鎳和鎳鐵的產量將根據市場需求和價格變化情況切換調整。

二是力勤印尼鎳濕法項目正式投產。5月19日,寧波力勤資源開發科技有限公司位于印尼OBI島的氫氧化鎳鈷中間產品濕法生產線正式投產。該項目作為印尼第一條正式投產的鎳濕法冶煉生產線,備受行業關注,被視為印尼紅土鎳礦生產鎳鈷中間產品可行性的標志。如果后續達產順利,力勤項目有可能成為全球生產成本最低的鎳濕法生產線。

力勤項目由中國恩菲設計,與位于巴新的中冶瑞木項目都是以紅土鎳礦為原材料,采用濕法工藝生產鎳鈷中間產品。中冶瑞木項目是全球第一個成功的紅土鎳礦濕法冶金項目,目前已完全達產甚至超過了設計產能,現金成本為9000美元/噸,若加上鈷的價值,成本僅有4800多美元/噸。

產品銷售方面,格林美和當升科技已于去年9月和今年2月與力勤簽訂了8年的鎳鈷產品供銷協議,總共鎖定8年至少11.7萬噸的鎳和1.5萬噸的鈷銷售。

隨著新能源汽車市場的快速增長,三元鋰電池用鎳的需求也迎來快速增長。青山高冰鎳的成功批量生產和供貨,打通了紅土鎳礦到高冰鎳這一條供給路線,使得三元鋰電池的鎳供給來源進一步擴大,且價格也更便宜。力勤的濕法項目正式投產,有望進一步增大低成本鎳資源供給。

8.鋰資源行業再掀并購重組浪潮

一是Orocobre與銀河資源合并,成為全球第五大鋰礦商。4月19日,澳洲鋰業公司銀河資源(Galaxy Resources Limited)和Orocobre分別公告稱,兩公司簽訂了一份具有約束力的合并實施協議,Orocobre將通過股權置換的方式收購銀河資源100%的普通股股權。銀河資源股東此前持有的每股股票將轉化為Orocobre 0.569股股票。交易完成后,銀河資源的股東將持有合并公司45.8%的股權,Orocobre的股東將擁有剩余54.2%的股權。

此次并購是今年迄今最大的礦業交易,合并后的公司市值將達到31億美元(40億澳元),成為全球第五大鋰礦商,同時也將是世界范圍內地理分布最多元的鋰供應商。前四位分別為雅寶公司(Albemarle)、贛鋒鋰業、智利礦業化工(SQM)和天齊鋰業。

雙方公司聯合公告稱,合并公司擁有每年4萬噸碳酸鋰當量的產能。其中,Galaxy現有鋰礦產能23萬噸,Orocobre現有產能1.75萬噸鹽湖碳酸鋰。同時隨著在加拿大和阿根廷項目的不斷擴產,未來有望達到約9萬噸碳酸鋰產能。

二是贛鋒鋰業間接收購一里坪鋰鹽49%的股權。3月8日,贛鋒鋰業公告,公司及全資子公司青海良承以自有資金14.7億元人民幣的價格收購朱乃亮、西藏鴻大及中信證券持有的伊犁鴻大基業股權投資合伙企業100%的財產份額。本次交易完成后,贛鋒鋰業間接收購一里坪鋰鹽49%的股權。五礦鹽湖擁有位于青海省柴達木一里坪的鋰鹽湖項目,采礦許可證開采規模1萬噸/年,礦區面積422.7平方公里,有效期限至2028年9月4日。一里坪鹽湖總孔隙度資源儲量為9.85億方鹵水,含氯化鋰189.7萬噸,氯化鉀1,865.87萬噸。

根據協議條款,五礦鹽湖董事會將維持7名董事席位且五礦鹽湖監事會維持7名監事席位,其中贛鋒鋰業有權提名3名董事及2名監事,并有權提名五礦鹽湖副董事長、監事會主席及總經理。同時,五礦鹽湖的股東有權行使優先權購買五礦鹽湖碳酸鋰產品。

總體而言,鋰資源行業的并購整合將進一步提升行業集中度,有利于鋰資源行業的有序發展。

9.三元電池產業鏈上下游的并購融合深入推進

一是寧德時代戰略入股洛陽鉬業KFM銅鈷礦項目。4月11日,洛陽欒川鉬業集團股份有限公司宣布,與寧德時代新能源科技股份有限公司就新能源金屬達成全方位戰略合作。寧德時代戰略入股洛陽鉬業旗下的世界級銅鈷礦——Kisanfu銅鈷礦項目。

洛陽鉬業全資子公司CMOCLimited(洛鉬控股)與寧德時代旗下的邦普時代簽訂《戰略合作協議》。邦普時代通過全資子公司以總價1.375億美元獲得洛鉬控股全資子公司香港KFM控股有限公司25%的股權。交易完成后,洛鉬控股與邦普時代將分別持有KFM控股75%和25%的股權。

KFM控股持有位于剛果(金)的Kisanfu銅鈷礦95%的權益。Kisanfu銅鈷礦擁有礦石資源量3.65億噸,蘊含超過620萬噸銅金屬和超過310萬噸鈷金屬,是目前世界上品位最高的待開發銅鈷礦之一。2020年12月13日,洛陽鉬業從自由港手中獲得該權益。

按照協議,洛陽鉬業和寧德時代將根據持股比例承擔資本支出,共同投資開發KFM銅鈷礦,將其建設成為世界級的大型銅鈷生產商,并按持股比例包銷該項目未來銅鈷產品。寧德時代表示:鋰電行業已經迎來了TWh時代,保證高質量交付的關鍵條件是原材料的穩定合規供應,其中寧德時代長期高度關注負責任鈷供應鏈建設。

二是華友鈷業擬獲得巴莫科技控制權。5月23日晚,華友鈷業發布公告,公司擬向杭州鴻源股權投資合伙企業(有限合伙)購買其持有的天津巴莫科技有限責任公司38.6175%的股權,標的資產的交易價格為13.51億元。至此,浙江華友控股集團將實現對巴莫科技的控股。本次交易后,浙江華友控股集團還會將持有的巴莫科技26.4047%股權對應的表決權等權利委托給華友鈷業行使,使得華友鈷業合計控制巴莫科技65.0222%的表決權。由此,華友鈷業上市公司將實現對巴莫科技的控制。

天津巴莫科技有限責任公司是在天津、成都兩地建廠的鋰電池正極材料企業,其主要產品鈷酸鋰、三元材料尤其是高鎳三元材料的市場占有率位于行業領先地位。2019年,華友鈷業曾發起收購巴莫科技未果,此次華友鈷業重啟收購。與前次收購相比,巴莫科技的估值已經從32億元提高至35億元。(來源:中國金屬礦業經濟研究院 陳俊全)

電池網微信

電池網微信