")

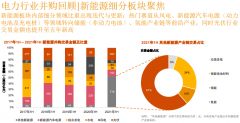

受益于新能源汽車(chē)的高速發(fā)展,鋰電池成為業(yè)績(jī)彈性最大的板塊,從上游資源(碳酸鋰)、中游鋰電材料(正極、電解液、隔膜)到下游電芯制造均受到市場(chǎng)的廣泛關(guān)注,而鋰電銅箔被長(zhǎng)期忽視。鋰電銅箔占電池成本5%,作為負(fù)極材料的載體,對(duì)電池的一致性、穩(wěn)定性等影響重大,并且鋰電銅箔對(duì)技術(shù)和工藝門(mén)檻高,行業(yè)集中度較高。受益于下游動(dòng)力電池需求拉動(dòng),行業(yè)內(nèi)新增產(chǎn)能短期內(nèi)難以釋放,鋰電銅箔景氣度提升,行業(yè)內(nèi)毛利率提升近10%,下半年供需矛盾進(jìn)一步激化,相關(guān)公司業(yè)績(jī)將進(jìn)一步提升。

投資要點(diǎn):

鋰電銅箔市場(chǎng)空間已打開(kāi),年復(fù)合30%以上的增長(zhǎng)。根據(jù)我們的預(yù)測(cè)今年新能源汽車(chē)銷(xiāo)量有望超過(guò)60萬(wàn)輛,鋰電池需求達(dá)到63Gwh,其中動(dòng)力類(lèi)鋰電池需求達(dá)到27GWh,增長(zhǎng)70%。按照1kwh對(duì)應(yīng)0.8kg的鋰電銅箔測(cè)算,今年鋰電銅箔需求達(dá)到5.2萬(wàn)噸,其中動(dòng)力類(lèi)銅箔需求達(dá)到2.2萬(wàn)噸。相較于2015年3-4萬(wàn)噸的需求,增長(zhǎng)明顯。按照新能源汽車(chē)的發(fā)展規(guī)劃,未來(lái)5年動(dòng)力銅箔需求復(fù)合增速為33%。由于下半年新能源汽車(chē)開(kāi)始放量,鋰電銅箔需求集中爆發(fā),而由于銅箔保質(zhì)期僅3個(gè)月,且目前供給偏緊,行業(yè)無(wú)庫(kù)存,將加劇供給矛盾,行業(yè)景氣度有望進(jìn)一步提升。

鋰電銅箔新增產(chǎn)能受限,供給偏緊將進(jìn)一步延續(xù)。由于鋰電銅箔技術(shù)門(mén)檻較高,生產(chǎn)較集中,主流供應(yīng)廠商有五家,分別為諾德股份、靈寶華鑫、嘉元科技、銅陵有色、湖北中一,2015年這五大廠商鋰電銅箔產(chǎn)量3萬(wàn)噸左右,產(chǎn)能利用率高。由于鋰電銅箔壁壘較高,新建、產(chǎn)線切換、進(jìn)口三種渠道新增產(chǎn)能均有限:1)新建產(chǎn)線需2年以上且需資本、技術(shù)、客戶(hù)基礎(chǔ)積累;2)用于PCB的銅箔切換動(dòng)力類(lèi)銅箔需要1年以上時(shí)間,而消費(fèi)類(lèi)切換動(dòng)力類(lèi)時(shí)間稍短,但并無(wú)過(guò)多產(chǎn)能可工轉(zhuǎn)化;3)進(jìn)口主要來(lái)自臺(tái)灣長(zhǎng)春,日韓技術(shù)雖領(lǐng)先,但無(wú)多余產(chǎn)能可供出口。

投資建議:種種跡象表明,行業(yè)逐步切換成賣(mài)方市場(chǎng):1)產(chǎn)能利用率大幅提升,積極進(jìn)行生產(chǎn)線改造和建設(shè)新產(chǎn)能;2)加工費(fèi)大幅提升至3.6萬(wàn)/噸,我們判斷下半年供需矛盾進(jìn)一步激化,加工費(fèi)尚有15%以上的增長(zhǎng)空間;3)賬期縮短至1個(gè)月甚至現(xiàn)金付款;4)銅價(jià)維持低位,價(jià)差進(jìn)一步擴(kuò)大,行業(yè)毛利率已經(jīng)17%提升至當(dāng)前25%,每噸凈利潤(rùn)已經(jīng)達(dá)到7000元/噸,動(dòng)力類(lèi)的優(yōu)質(zhì)廠商可以達(dá)到8000-9000/噸。建議關(guān)注諾德股份、超華科技、銅陵有色、嘉元科技(三板)。

風(fēng)險(xiǎn)提示:新能源銷(xiāo)量不達(dá)預(yù)期,原料漲價(jià),產(chǎn)品價(jià)格下滑。

電池網(wǎng)微信

電池網(wǎng)微信