軟包路線替代趨勢明顯

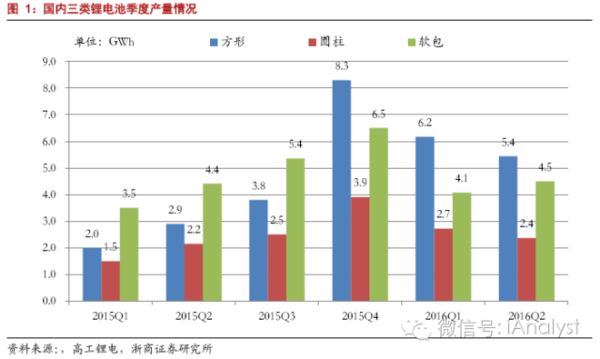

全球方面,據統計數據顯示,2015年鋰電池產值達到1570億元,同比增長29%,鋰電池出貨量達到95.29GWh,同比增長33.5%,其中應用于新能源汽車、三輪車、電動自行車、獨輪車等交通工具類的動力電池的出貨量達到30.02GWh,占總出貨量的30%左右。在三種形狀的鋰電池中,2015年全球軟包電池與方形電池產量相當,均在34GWh左右,各自占比約為36%,而圓柱電池的產量為26.68GWh,占比約為28%。 國內方面,數據顯示,2015年方形、圓柱、軟包電池產量分別為17GWh、10.1GWh、19.8GWh,占比分別為36.4%、21.5%、42.3%,軟包占比已經超過方形和圓柱,如圖1所示,從國內2016年上半年電池產量情況來看,方形、圓柱電池第二季度產量環比明顯下滑,僅軟包電池第二季度產量環比上升。

方形電池方面,16Q2產量明顯下滑主要是因為數碼電池市場軟包繼續替代方形和圓柱,之前的鋁殼數碼廠如維科、振華、天勁等逐漸放棄方形路線,轉為軟包或動力圓柱電池,另外方形動力電池需求量也有所減少。

圓柱電池方面,16Q2產量環比下降主要因為原來的圓柱大廠逐漸將數碼電池產能改建成動力電池,如福斯特新能源、力神、比克等,而動力圓柱電池在微型車、物流車上使用比例較大,但第二季度市場受政策調整出貨量受到較大影響;另外移動電源、筆記本等領域軟包電池的使用比例也在上升,取代圓柱電池的趨勢比較明顯。

軟包電池方面,16Q2產量環比增長,主要原因是數碼電池產量環比增長,另外軟包電池在動力領域滲透率提升。

可以看到,在行業疲軟的情況下軟包電池總量仍然逆勢增長,正說明其替代趨勢明顯。

多領域帶動軟包電池需求

1、軟包在3C領域滲透率已超6成

隨著電子產品向小型化、智能化、可穿戴方向發展,要求電池也要具有體積小、輕薄化、柔性化的特點,而軟包聚合物鋰電池憑借其優異的綜合性能,以及無毒綠色環保的優點,在智能手機、平板電腦、可穿戴設備等消費類電子產品中廣泛使用,且增長速度遠超過鋰電池行業平均水平,例如蘋果、三星、華為、小米、黑莓電子產品的內資電池基本都采用了軟包電池。

據統計,2015年軟包電池在手機電池和筆記本電池兩大3C應用領域的滲透率都已達到60%以上,而2009年的數據分別10.7%、7.6%,軟包聚合物鋰離子電池為其主流應用形式。(三元軟包電池則為軟包電池在新能源汽車領域的主流應用形式。)

隨著3C市場創新趨勢的加強,便攜式電子產品進一步普及,可穿戴設備、物聯網等新興市場不斷涌現,這些新產品的問世將彌補智能手機、筆記本電腦增長疲軟的問題,全球3C電池需求將出現新一輪增長,如圖2和圖3所示,我們預計全球3C電池的需求在未來五年都能夠維持10%左右的復合增長率,且軟包電池的滲透率將進一步提升。

2、動力領域將引爆新一輪軟包需求

據CNESA統計數據顯示,2015年全球電動汽車產量達到54.9萬輛,同比增長近31%,帶動全球車用動力鋰離子電池市場規模達到26.35GWh,同比增長一倍多,成為全球鋰離子電池產業增長的主要驅動力量。

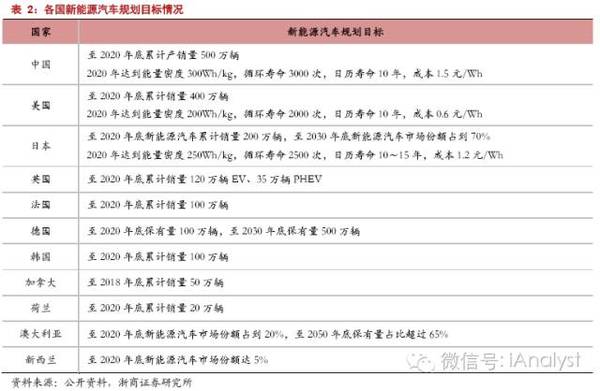

全球主要國家新能源汽車規劃目標統計如表2所示,到2020年合計保有量目標超過1600萬輛,其中中國規劃到2020年實現500萬輛保有量的目標,可見“十三五”期間新能源汽車領域對鋰電池的需求量將呈現井噴態勢。

全球動力電池廠商中有超過6成采用了方形電池結構,代表車型包括三菱iMiEV,寶馬i3,豐田Pruis等;而特斯拉Model S采用的松下18650型電池則是圓柱動力電池的代表;軟包電池的占比高于圓柱,代表車型則是日產Leaf、通用雪佛蘭Volt、寶馬等,如表3所示,主要供應商有日本AESC、LG化學、A123等。

近年來,國內如東風、眾泰、北汽新能源、比亞迪等主流電動車企也紛紛開始嘗試軟包動力電池,主要供應商有ATL、多氟多、微宏動力、中航鋰電等,近期上海卡耐新能源、山東恒宇、蘇州宇量等很多企業也開始大力投建軟包動力電池生產線。我們認為,隨著電池路線的發展,軟包在新能源汽車市場的滲透率將不斷提升,未來有望超過50%。6

3、儲能接棒,未來市場空間巨大

儲能改變了能源的使用方式,是未來新能源領域進一步發展的重要支撐。應用項目主要集中在可再生能源并網、輔助服務、電力輸配和分布式微電網等領域。根據CNESA的統計,截止2015年,除抽水蓄能、壓縮空氣儲能、儲熱外,全球新技術儲能總裝機項目327個,累計裝機規模946.8MW,較2014年增長了12%。自2010年起,全球儲能項目累計裝機規模的增長速度趨于平穩,2010-2015年復合增長率18%,項目的累計數量相對來說增長較快,2010-2015年復合增長率40%。其中,北美、歐洲、亞太地區是儲能項目開展較多的區域。國內方面,截止2015年新技術儲能總裝機項目118個,累計裝機規模105.5MW,較2014年增長30%,占全球儲能項目累計裝機規模的11%,2010-2015年復合增長率為110%,是全球的六倍多,未來國內市場空間非常廣闊。

我們預計在未來5~10年內配網側和用戶側調峰調頻、分布式儲能、分布式風光儲等領域將成為全球儲能發展的熱點領域,隨著鋰電成本的降低,儲能市場有望快速啟動,接棒新能源汽車市場成為拉動鋰電需求的主要驅動力。就目前而言,LG和科陸電子達成合作,率先將軟包鋰離子電池用于儲能領域,未來市場空間巨大。

4、 高倍率軟包電池市場復合增速超過40%

過去5年高倍率軟包電池需求也保持著高速增長,主要包括航模、航拍無人機、玩具、電動工具、電子煙、汽車啟停電源、智能醫療設備、AGV機器人、軍工用品等細分市場。

電池網微信

電池網微信