在線旅行預定企業通過業務模式融合豐富平臺供應鏈主體。為了保持差異化競爭優勢,在線旅行預訂企業一度奉守獨立的業務模式,包括:代理商、開放平臺和自營模式等。為了滿足用戶日益增長的多樣化和個性化需求,實現產品渠道來源的多元化選擇,提升用戶消費體驗和品牌忠誠度,在線旅行預訂企業的代理商和開放平臺模式、代理商和自營模式彼此開始滲透融合。比如:攜程開啟開放平臺思路,去哪兒的酒店業務引入代理商理念,經濟型酒店增設代理商模式等。融合后,在線旅行預訂企業取長補短,不僅豐富了產品現有的供應模式和渠道來源,而且使企業的收入模式更加多元化,從而促進營收增長。

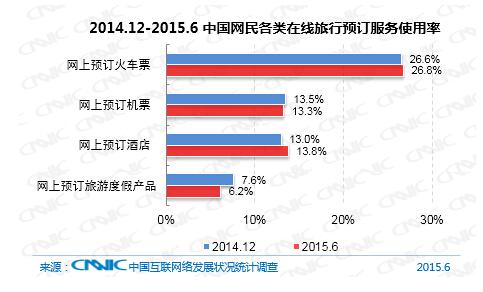

2014.12-2015.6 中國網民各類在線旅行預訂服務使用率

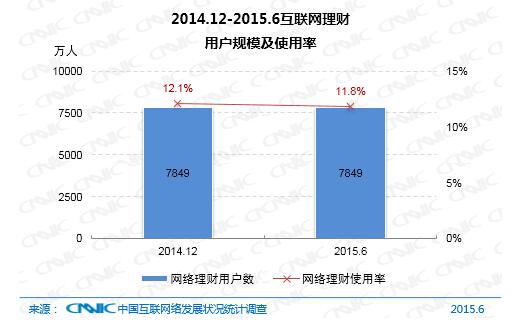

2.5 互聯網理財

歷經高速增長期后,2015年上半年互聯網理財使用率進入平臺期。截至2015年6月,購買過互聯網理財產品的網民規模為7849萬,與2014年底持平,網民使用率為11.8%,較2014年底下降了0.3個百分點。

2014.12-2015.6互聯網理財用戶規模及使用率

互聯網理財產品使用率在2015年進入平臺期的原因主要有以下兩點。首先,理財市場整體環境變化顯著,股市暴漲使得股票成為網民投資理財的焦點,對互聯網理財市場用戶起到較大分流作用。2015年上半年,網上炒股或炒基金的用戶規模增加1809萬人,其中年齡在30歲及以下用戶占到41.8%,股市對于低齡理財者群體產生較強吸引力,而低齡、低凈值投資群體恰是互聯網理財用戶的核心用戶群。其次,受寬松貨幣政策影響,貨幣基金的收益率持續下跌,當前市場主流產品收益率跌破4%,“寶寶”類產品自身對投資者的吸引力有所減弱。

從趨勢分析,互聯網理財產品向多元化轉變。2015年,各互聯網金融公司在眾多理財領域與生態伙伴展開積極合作,互聯網理財市場產品已由初期貨幣基金包打天下轉變為貨幣基金為主,債券型、指數型基金和P2P模式的借款產品快速成長的新格局。雖然貨幣基金已進入低收益率水平時代,但其高流動性和相比儲蓄的利息優勢依舊存在,且客戶端產品與眾多生活消費場景天然對接,依然具有很高的投資配置價值。受過初期互聯網理財啟蒙的投資者尋求更高收益理財產品的需求日增,債券型、指數型基金等高收益理財產品為網民投資提供了更多選擇,并有望帶動互聯網理財市場的第二輪增長。

(三)交流溝通類應用發展

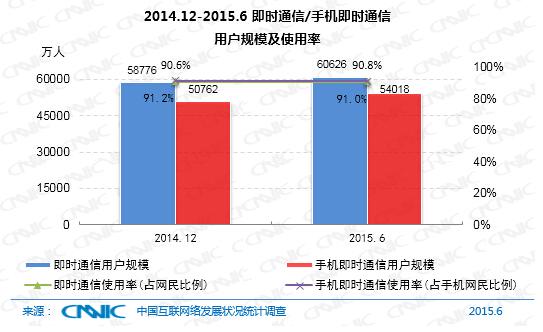

3.1 即時通信

截至2015年6月,網民中即時通信用戶的規模達到6.06億,較去年底增長了1850萬人,占網民總體的90.8%,其中手機即時通信用戶5.40億,較去年底增長了3256萬人,占手機網民的91%。

2014.12-2015.6即時通信/手機即時通信用戶規模及使用率

過去半年騰訊旗下即時通信產品依然維持了在該領域的優勢地位,由于即時通信使用率增長放緩,如何變現以及連接其他更多服務成為其下一步發展重點,而其他即時通信工具則將注意力轉移至尋找細分市場用戶痛點并為其提供針對性更強的專業服務。

以微信和QQ為代表的第一陣營即時通信工具的商業化嘗試主要表現在營銷模式和服務模式兩方面。營銷模式上,朋友圈的廣告推送業務成為其商業化的首次嘗試,不久之后推出的行業解決方案和“搖一搖?周邊”功能,則旨在將超市、酒店等傳統行業的線下商業模式通過微信支付轉移到線上,并利用其在移動和社交領域的優勢使傳統企業的信息化水平大幅提升,實時為潛在客戶推送優惠信息并對用戶群進行分析,實現精準營銷。服務模式上,第一陣營的即時通信工具不斷嘗試連接用戶生活中的各方面需求,為用戶提供出行、購物、理財、信貸、娛樂等多樣化服務,京東商城、微信理財、大眾點評、微粒貸、滴滴打車等應用相繼接入了其服務平臺。

而對于微信、手機QQ以外的即時通信工具,則主要通過以尋找差異化的用戶需求、為垂直用戶群體提供更加專業的服務為突破口,不斷提升自己的市場份額。差異化主要表現在內容、用戶關系、場景三方面:比如在用戶關系方面主打陌生人社交和興趣圈子的陌陌,內容方面主打匿名社交的無秘,以及用于不同生活場景的阿里旺旺和釘釘,都由于滿足了用戶的垂直需求而在各自的細分領域獲得了相當規模用戶的青睞。可見在目前國內即時通信領域,明確自己產品的競爭優勢與用戶定位,通過尋求差異化與創新來更好的服務于目標用戶群才是未來發展的核心方向。

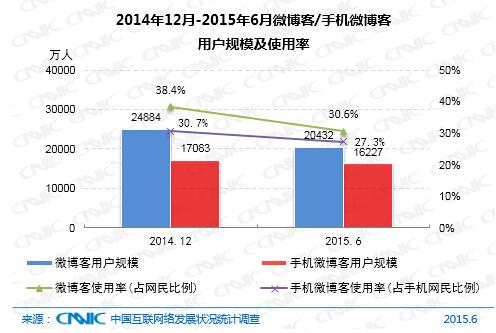

3.2 微博客

截至2015年6月,我國微博客用戶規模為2.04億,網民使用率為30.6%,手機端微博客用戶數為1.62億,使用率為27.3%。手機端微博客用戶占總體的79.4%,比2014年底上升了10.7%,除了整體互聯網向移動端遷移的趨勢影響外,微博在移動端為用戶提供的新體驗也是重要的推動力,尤其是對垂直領域的布局,拓寬了移動端的使用場景,增強了用戶黏性。

2014.12-2015.6年微博客/手機微博客用戶規模及使用率

電池網微信

電池網微信