2)通訊娛樂系統

通訊娛樂系統主要包括車載信息系統、車載音響、車載電視、車載導航(GPS)等。

車載信息系統,即車聯網,是指運用計算機、衛星定位、通訊、控制等技術來提供安全、環保及舒適性功能和服務的汽車電子設備,車載信息系統包括汽車電腦、智能導航儀、行車記錄儀、車載多媒體等等。車載信息系統有4個層面,從高到低依次是客戶層、服務層、通訊層和車載層。

根據德勤報告的數據,車載信息系統處于成長期,2020年市場規模將超800億美元,是汽車電子細分行業中市場規模最大的。

(三)車載智能設備 進入快速成長期

技術成熟,車載設備邁入“智能機”時代。Apple、Google等IT巨頭已經重視車聯網領域,開始與奧迪、寶馬等汽車工業巨頭展開合作,將重新定義車載設備,將移動互聯網的語音技術、云技術帶入車聯網,使車聯網的交互更加便捷,功能將更加豐富完善。未來的智能汽車有可能成為互聯網流量很大的接入口,在互聯網領域占據重要的角色,成為互聯網公司爭奪的重地。

網絡條件更加成熟。雖然運營商已經開始在3G網絡時代已經開始推廣車聯網服務,但受制于高速移動下3G帶寬不穩定,以及3G流量資費較為昂貴等原因,3G時代的車聯網發展受限。在4G時代,隨著高速移動帶寬的迅猛增長和資費的下降,車聯網有望實現功能上質的飛躍,4G將推動車聯網的進程。

車聯網硬件價格下降,從高端車系向大眾車系普及。隨著移動互聯網設備的成熟和發展,車聯網硬件從過去1,000美元以上已經降到500美元。在互聯網廠商介入后,相關設備的價格將繼續快速下降。此外,根據產業鏈調研,大多數國際整車廠已經開始將車聯網預裝在大眾車系上,包括榮威、吉利等本土汽車品牌也已經逐漸在部分車型上預裝車聯網系統。

用戶對車載智能設備更加重視。隨著移動互聯網的發展,用戶對移動互聯網的依賴度不斷提升,根據埃森哲統計得到的數據,有39%的新車賣家將車內擁有的網絡技術作為買車最關心的問題。傳統車載系統及后續服務費較為昂貴,并且功能有限,并不是必需品,因此傳統車載系統的普及率和使用率受到較大影響。而在移動互聯網時代,車聯網的盈利模式將從前向收費拓寬至后向收費,降低用戶使用車聯網的成本,促使車聯網的迅速普及。新一代車載設備具備的行車安全功能也是促使用戶使用的關鍵因素。

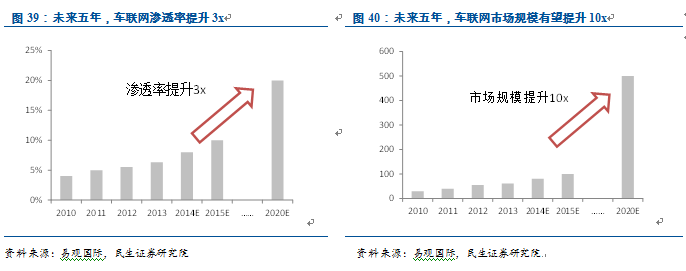

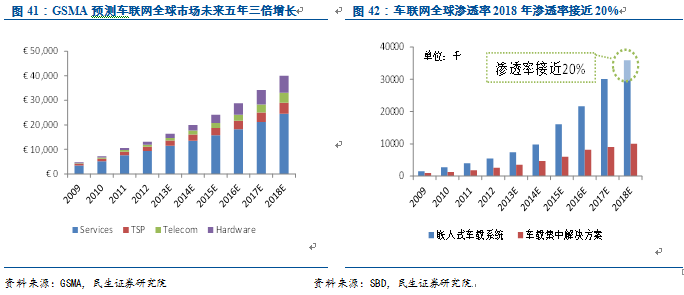

滲透率快速提升,市場規模爆發。車聯網有望迎來五年十倍的高景氣周期,國內車聯網的滲透率從不到5%,提升至20%以上(易觀國際在汽車行業的業內人士預測2015年我國車聯網用戶有望突破10%的臨界值)。以1億民用汽車保有量計算,用戶數有望從目前不到500萬上升到2,000萬以上。目前車聯網設備功能較為簡單,單價在1,000元左右,而隨著觸控、語音等移動互聯網技術融合到新型車聯網設備,單價有望從1,000元上升至2,000至5,000元(類似于從功能手機到智能手機的市場擴張過程)。僅車聯網硬件的市場空間有望從50億,跨越到500億-1,000億。此外車聯網服務的ARPU值有望達到1,000元/年,車聯網服務的年市場空間為200億以上。因此,總計市場空間至少在500億每年,是目前市場空間的十倍。

在車聯網全球市場,車聯網市場規模五年內將增長至3倍。預計到2018年市場總額達到390億歐元。GSMA與SBD聯合發布《Connected Car Forecast:Global Connected Car Market to GrowThreefold Within Five Years》的報告中預測,2018年,車聯網服務全球市場規模為245億歐元,TSP(車載遠程服務)市場規模為45億歐元,車載通信市場規模為41億歐元,車聯網硬件是規模為69億歐元。

(四)無人駕駛:夢想照進現實

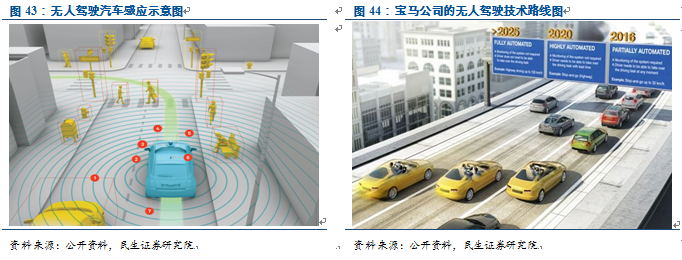

無人駕駛從科幻走入現實,Google、寶馬、奧迪、雷諾等廠商都推出了無人駕駛的概念車。Google在其X實驗室的重點研究項目就是無人駕駛技術,并計劃2018年將無人駕駛汽車投入商用。雷諾推出了Next Two自動駕駛原型車,于2020年計劃投入商用。Next Two原型車裝備了自動取車、泊車、自動巡航、遠程會議、智能座椅等尖端科技,同時還有獨立的HUD屏幕、4G網絡模塊以及支持視頻會議的多媒體觸控屏

汽車駕駛的智能化將給汽車產業鏈帶來幾個重大影響。首先,輔助駕駛和自動駕駛對IT技術的依賴程度很高,汽車廠商將與IT企業合作開發無人汽車;其次,實現無人駕駛后,駕駛員將更加自由,車內娛樂系統更加發達。

五、投資機會:上市公司通過并購快速切入智能汽車

電池網微信

電池網微信