一、2015年汽車走勢評述

1、8月市場走勢回顧

今年實體經濟下行壓力對車市的影響與股市的消費擠壓,兩者共同推動車市增速的加速下行探底的過程。5-8月的國內車市零售增速呈現探底企穩的態勢,近幾個月乘用車市場零售從5月的5%、6-7月的均為-1%,終于8月如我們預期的出現企穩轉正,回升到2%。這似乎體現股市的沖頂回落過程與車市的增速探底過程有一定關聯。

8月是秋季開學前的購車高峰期,因此歷年8月的車市零售都是環比增長較好的。今年雖然8月的車市的A0級SUV的結構性走強仍在延續,但近兩個月的上市新車沒有帶來足夠新增量,因此8月的車市增長是缺乏熱點的自然增長。在世界新興市場經濟動蕩中,加之天津港爆炸事故,我們8月的乘用車出口仍是較大的負增長。

在外部劇烈變化的環境中,很多車企采取“促零售、降庫存”的措施,導致零售量高于國內批發4萬臺,批發高于生產8萬臺的全面降庫存減壓的特色。為提升零售,部分品牌強力降價并調整產品競爭定位、終端促銷也是幅度加大,推動車市負增長調整期的市場相對平穩度過,其中8月日系零售同比增14%,自主品牌同比增12%,都表現較突出。

由于前幾個月終端需求下滑較快,經銷商經營壓力劇增,廠家自6月以來持續努力調低生產計劃,形成歷年罕見的淡季大減產。而且天津港812事故帶來的生產和進口及倉儲環節的受損較大,影響廠家生產批發銷量近3萬臺,這進一步加大了減庫存的力度。

A.8月市場零售走勢

8月狹義乘用車國內零售較弱,同比增速達到3%,環比增11%。其中增長最強的是SUV,同比增長55%左右,其主要原因也是A0級SUV的新品貢獻體現的較充分,形成持續的市場熱點。而轎車市場的增速為-13%,這也是8月總體市場需求受阻轉弱的體現,對主力廠家帶來嚴重的增長困擾。

B.8月車市零售月初較弱

7月車市銷量相對低迷,8月初的車市零售相對平穩,第1-2周的零售同比增長5%,隨后的第三周的負增長較大,最后一周出現正增長,主力廠家零售同比增長近4%。

從進度走勢看,15年7月的前兩周的下滑較大,體現了股市的影響較大。8月的走勢已經平穩,處于平穩的低迷狀態。

C.8月車市批發增速放緩

8月廠家銷量增速達到-1%,但環比增長13%也是較好的。8月批發負增長這是多種因素的組合影響,主要是經濟因素和股市因素的組合,8月的月末壓庫現象較弱。由于天津港的事故,因此廠家生產銷售節奏也受阻。

D.8月車市批發前低后高

15年8月的狹義乘用車廠家的出貨速度相對較異常,第1-3周的銷量相對偏弱,最后一周的銷量拉升較強,車市8月末的假期的異常走勢也是少有的。

E.車市季節角度狹義乘用車增長較高

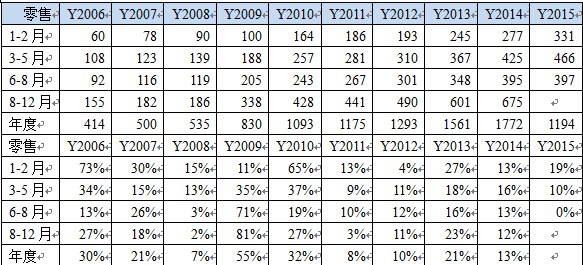

如果根據春節的季節規律,把15年1-2月理解為春節期間,15年的3-5月零售增速是10%,屬于近期增速較低的。6-8月的0%的增速是不可想象的低增速。后面4季度增速一般不低于4%,因此15年走勢是有春節因素的促進的,全年的零售應該不會太差.

歷年沒有今年的上半年下滑如此之迅速,隨后的車市將進入6-8月的谷底期。7月走平和8月回升是很好的現象,這也是6月提早調整的結果。

F.8月新品推出

15年8月的新車力度不強,近期缺乏有力度的新品推出,難以形成有效的市場新品增量。

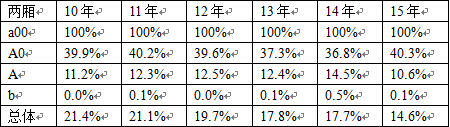

G.轎車兩廂需求低迷

前幾年轎車市場的兩廂車型占比持續下降,14年達到17.7%,15下降到14.6%,其中的8月兩廂車銷售比例下降到14.6%,遠低于同期的18%。這樣的兩廂持續下降趨勢趨勢體現了入門級小車的車身式樣多樣化趨勢。小型MPV類微客的載客需求發展較快,小型SUV也是快速崛起,這都對兩廂轎車的影響也是較大的。

14年的兩廂車受到大城市增長的促進,年輕人對兩箱車的認同增長,部分廠家考慮對兩廂車單獨品類,實現獨立發展,這進一步促進兩廂車的走強。但近期的小SUV新品推出多,小車市場的競爭逐步激化,A0級兩廂轎車表現較好,而微轎的結構性占比下降影響更大。A級兩廂也受到SUV的分流影響較大,導致A級兩廂份額嚴重下降。

H. 8月狹義乘用車排量平均1.79升

電池網微信

電池網微信